.jpg)

この記事は、法トリ(元弁護士)が書いています。

- Q政府の自動車損害賠償保障事業とは?

- A

政府による自動車損害賠償保障事業とは、自動車による人身事故において自賠責保険が適用されない場合に、法令で定める限度で、被害者が被った損害を政府が填補する制度です。ひき逃げや無保険車の事故で自賠責保険・共済が使えない場合でも、被害者は政府から補償を受けることができます。

この記事では、政府の自動車損害賠償保障事業(政府保障事業)について詳しく説明します。

- 政府の自動車損害賠償保障事業(政府保障事業)とは何か

- 政府保障事業が適用される4つのケース

- 政府保障事業による補償の内容

- 政府保障事業で支払いを受けるための手続と期限

- 政府保障事業の支払いだけでは損害を補填できない場合の対処法

-1024x559.jpg)

政府の自動車損害賠償保障事業(政府保障事業)とは

自動車事故の被害者に最低限の補償を与えるための制度として、自動車損害賠償責任保険(自賠責保険)制度が設けられています。

もっとも、ひき逃げのために自動車の保有者が不明な場合や加害者が無保険であった場合、自賠責保険は適用されません。しかし、このような自賠責保険が適用されない場合でも被害者を救済する必要性があることに変わりはありません。

そこで、自賠責保険を補完する制度として「政府による自動車損害賠償保障事業(政府保障事業)」が設けられています(自動車損害賠償保障法71条以下。以下「自賠法」といいます。)。

政府による自動車損害賠償保障事業とは、自動車による人身事故において自賠責保険が適用されない場合に、法令で定める限度で、被害者が被った損害を政府が填補する制度です。

要するに、政府(国)が、加害者の代わりに自賠責保険に相当する損害賠償を被害者に支払ってくれる制度です。これにより、自賠責保険が適用されないケースでも、被害者は最低限の補償を受けることができます。

政府保障事業が適用される場合

自動車損害賠償保障法 第72条

- 第1項 政府は、自動車損害賠償保障事業として、次の業務を行う。

- 第1号 自動車の運行によつて生命又は身体を害された者がある場合において、その自動車の保有者が明らかでないため被害者が第3条の規定による損害賠償の請求をすることができないときに、被害者の請求により、政令で定める金額の限度において、その受けた損害を塡補すること。

- 第2号 責任保険の被保険者及び責任共済の被共済者以外の者が、第3条の規定によつて損害賠償の責に任ずる場合(その責任が第10条に規定する自動車の運行によつて生ずる場合を除く。)に、被害者の請求により、政令で定める金額の限度において、その受けた損害を塡補すること。

- 第3号 第16条第4項又は第17条第4項(これらの規定を第23条の3第1項において準用する場合を含む。)の規定による請求により、これらの規定による補償を行うこと。

- 第2項 前項各号の請求の手続は、国土交通省令で定める。

引用元:e-Gov法令検索

政府による自動車損害賠償保障事業(政府保障事業)が適用されるのは、以下のケースです。

| 適用されるケース | 請求権者 |

|---|---|

| 自動車の運行による人身事故の被害者が、自動車の保有者が不明であるため自賠法3条(運行供用者責任)による損害賠償を請求できない場合(自賠法72条1項1号) | 被害者(または相続人) |

| 自賠責保険の被保険者・自賠責共済の被共済者以外の者が、自賠法3条(運行供用者責任)によって損害賠償責任を負う場合(自賠法72条1項2号) | 被害者(または相続人) |

| 自賠責保険・共済の契約者または被保険者(被共済者)の悪意によって損害が生じた場合に、被害者請求に対して自賠責保険会社(共済組合)が損害賠償を支払ったとき(自賠法72条1項3号、16条4項、23条の3第1項) | 自賠責保険会社・共済組合 |

| 自動車保有者に損害賠償責任が発生しなかった場合に、自賠責保険会社(共済組合)が被害者に仮渡金を支払った場合(自賠法72条1項3号、17条4項、23条の3第1項) | 自賠責保険会社・共済組合 |

以下、それぞれについて説明します。

自動車の運行による人身事故であること(物損には適用されない)

政府保障事業により支払いが行われるのは、自動車の運行によって人の生命または身体が侵害された場合(人身事故)です。

人身事故であっても自動車の運行によるものではない場合や物損事故の場合には、政府保障事業は利用できません。

-160x90.jpg)

ケース1:自動車の保有者が不明な場合

政府保障事業によって支払いが行われるケースのひとつは、「自動車の運行による人身事故の被害者が、自動車の保有者が不明であるため自賠法3条(運行供用者責任)による損害賠償を請求できない場合」です(自賠法72条1項1号)。

典型的な例は、ひき逃げの場合です。

ひき逃げ事故の場合、被害者は加害自動車すら見ておらず、保有者も分からないことがあります。このような場合、被害者は誰に対して損害賠償請求すればよいのかも分かりません。

そこで、ひき逃げのように自動車の保有者が誰かわからず、損害賠償を請求できない場合に、被害者を救済するため、政府保障事業による支払いが行われるのです。

この場合、政府に支払を請求できるのは、事故に遭った「被害者」です。

ケース2:自賠責保険の被保険者以外の者が運行供用者責任を負う場合

「自賠責保険の被保険者・自賠責共済の被共済者以外の者が、自賠法3条(運行供用者責任)によって損害賠償責任を負う場合」も、政府保障事業により支払いが行われます(自賠法72条1項2号)。

自賠責保険の被保険者・自賠責共済の被共済者以外の者が運行供用者責任を負う場合として代表的なケースは、以下の2つです。

- 自賠責に加入していていない無保険者による事故

- 他人から盗んだ自動車を運転しているときに起こした事故(泥棒運転)

これらのケースでは、加害者に自賠責保険・共済が適用されません。そこで、被害者を救済するため、政府保障事業による支払いが認められます。

この場合も、政府保障事業による支払いを請求できるのは、事故に遭った「被害者」です。仮に加害者が支払いをしたとしても、その加害者は政府保障事業に支払を請求することはできません。

ケース3:契約者・被保険者の悪意事故について自賠責保険会社等が支払いをした場合

自賠責保険会社・共済組合が本来支払う必要がないものを被害者に支払った場合、その保険会社や共済組合は政府に補償を求めることができます。

契約者や被保険者・被共済者の悪意によって生じた損害について、自賠責保険会社や共済組合は填補する必要がないのが原則です(自賠法14条、23条の3第1項)が、被害者請求を受けた場合に何らかの事情で支払いをしてしまうケースがあります。

このような場合、被害者に返還を求めるのは自賠法の趣旨に沿いません。

そこで、契約者等の悪意によって損害を生じたにもかかわらず支払いをした自賠責保険会社や共済組合は、政府に補償を求めることができるとされています(自賠法72条1項3号、16条4項、23条の3第1項)。

なお、政府保障事業による支払いが認められるのは、あくまで「被害者請求」に対して保険会社や共済組合が支払いをした場合だけです。加害者請求に対して支払ってしまった場合には、政府保障事業による補償は生じません。

ケース4:自動車保有者に責任がない事故について自賠責保険会社等が仮渡金の支払いをした場合

自動車の保有者に損害賠償責任が発生しない場合、自賠責保険会社や共済組合も被害者に対して支払いをする必要はないのが原則です。

もっとも、仮渡金は保有者の責任の有無がまだ確定していない段階で被害者に支払われるため、支払いをした後に実は保有者には損害賠償責任がなかったと判明することもあります。

このような場合、被害者に返還を求めるのは自賠法の趣旨に反します。

そこで、保有者に損害賠償責任がないのに仮渡金を支払った自賠責保険会社や共済組合は、政府に補償を求めることができるとされています(自賠法72条1項3号、17条4項、23条の3第1項)。

なお、仮渡金は被害者請求の場合にしか支払われないため、政府保障事業による補償を受けられるのも、保険会社・共済組合が被害者請求によって仮渡金を支払った場合のみです。

政府保障事業の保障内容

政府による自動車損害賠償保障事業(政府保障事業)による保障の内容は、自賠責保険による保険金・損害賠償金の支払いとほとんど同じです。

かつては親族間での事故、過失相殺、構内自動車の事故については自賠責保険よりも厳格な適用となっていましたが、現在では、自賠責保険と同じ適用となっています。

政府保障事業で支払われる金額

政府保障事業によって支払われる金額は、自賠責保険・共済と同様です。あくまで最低限の保障であるため、上限額が法令によって決められています。

- 死亡による損害:3000万円

- 死亡までの傷害による損害:120万円

- 傷害による損害:120万円

- 神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する場合の損害

- 常時介護が必要となる場合:4000万円

- 随時介護が必要となる場合:3000万円

- 介護を要する後遺障害に至るまでの傷害による損害:120万円

- その他の後遺障害の場合の損害(後遺障害等級により異なる)

- 第1級:3000万円

- 第2級:2590万円

- 第3級:2219万円

- 第4級:1889万円

- 第5級:1574万円

- 第6級:1296万円

- 第7級:1051万円

- 第8級:819万円

- 第9級:616万円

- 第10級:461万円

- 第11級:331万円

- 第12級:224万円

- 第13級:139万円

- 第14級:75万円

この上限額の範囲内で、法令で定められた支払基準に基づいて実際の支払金額がで決められることになります。

政府保障事業と自賠責保険・共済との違い

上記のとおり、政府保障事業による補償は、基本的に自賠責保険・共済と同じです。ただし、以下の点で、政府保障事業と自賠責保険には違いがあります。

- 被害者(または相続人)か被害者に支払いをした自賠責保険会社・共済組合しか請求できない(加害者請求はできない)

- 政府が被害者に支払いをした場合、加害者に支払った分の返還(求償)を求める

- 健康保険や労災保険などの社会保険によって被害者が支払いを受けていた場合、その分が政府保障事業による支払いから差し引かれる

- 自賠責保険・共済に比べて、政府保障事業の方が支払までにかなりの時間がかかる(6か月~1年)

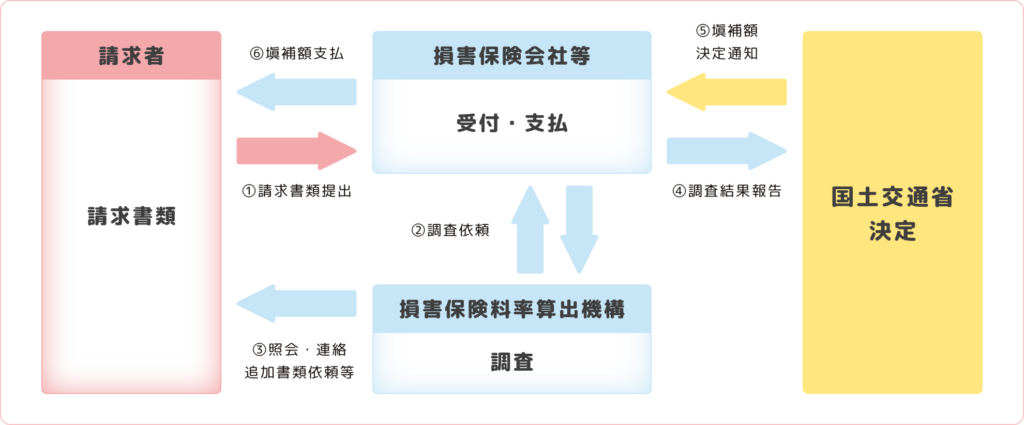

被害者が政府保障事業の支払いを請求する手続の流れ

被害者が政府による自動車損害賠償保障事業(政府保障事業)の支払いを請求する場合の一般的な手続の流れは、以下のとおりです。

引用元:国土交通省ウェブサイト「政府の自動車損害賠償保障事業(政府保障事業)」

- 自賠責保険会社や共済組合から政府保障事業請求のための書類をもらう

- 必要書類を作成・収集する

- 自賠責保険会社や共済組合に必要書類を提出して請求する

- 政府(国土交通省)から(自賠責保険会社等を通じて)填補額が支払われる

以下、詳しく説明します。

ステップ1:政府保障事業請求のための書類をもらう

政府保障事業の支払いを請求するためには、請求書などの書類一式(政府保障事業請求キット)を入手する必要があります。

これらの書類は、以下の保険会社や共済組合の窓口で手に入れることができます。

また、インターネットからダウンロードすることも可能です。下記リンク先ページからダウンロードできます。

ステップ2:必要書類を作成・収集する

政府保障事業の支払いを請求するには、上記の請求書類一式(請求キット)のほか、以下のような書類を作成・収集する必要があります。

- 自動車損害賠償保障事業への損害の塡補請求書

- ご請求にあたっての申告事項について

- 人身傷害補償保険(共済)へのご請求に関する確認書

- 事故発生状況報告書(保障事業)

- 同意書(政府の自動車損害賠償保障事業)

- 診断書・後遺障害診断書・死亡診断書

- 診療報酬明細書

- 通院交通費明細書

- 休業損害証明書

- 塡補額支払指図書(振込依頼書)

- 交通事故証明書(人身事故扱いのもの)

- 本人確認書類(マイナンバーカード・運転免許証・健康保険証などのコピー2点)

- 印鑑登録証明書

- (相続人の場合)相続人全員の本人確認書類

- (相続人の場合)戸籍謄本・法定相続情報一覧図など相続関係を確認できる書類

- (代理人の場合)委任状

- (通院交通費)通院時のタクシー・駐車場のレシートや領収書

- (休業損害)事故前年の源泉徴収票・確定申告書の写し・住民票など

- (後遺障害)レントゲン・CT・MRIなどの画像資料

他にも資料が必要となるケースがあります。どのような書類が必要となるかや書き方で不明点がある場合は、保険会社や弁護士に相談することをお勧めします。

ステップ3:書類一式を提出する

必要書類の準備が整ったら、ステップ1の政府保障事業を取り扱っている損害保険会社や組合に提出して、支払いを請求します。

提出した書類は保険会社・組合から損害保険料算出機構に送られ、調査が開始されます。調査のため、機構から追加書類の提出などを求められることもあります。

ステップ4:政府から損害の填補額が支払われる

損害保険料算出機構による調査の結果は政府(国土交通省)に送られます。その結果に基づいて実際の支払額が決定されます。

決定後、振込依頼書で指定した預金口座に、損害保険会社を通じて填補額が支払われます。

政府保障事業の場合、通常の自賠責保険・共済の支払いと違って、支払いまでに非常に時間がかかります。半年から1年近くの時間がかかることもあります。

政府保障事業に対する請求権の期限(消滅時効)

政府保障事業の請求は、いつまででも可能なわけではなく期限があります。具体的には、以下の期間を経過すると、時効によって請求権が消滅し、請求できなくなってしまいます。

- 傷害事故(後遺障害なし)の場合:交通事故日から3年

- 後遺障害事故の場合:症状固定日から3年

- 死亡事故の場合:死亡日から3年

※なお、平成22年3月31日以前の事故の場合は、交通事故の発生日(後遺障害の場合は症状固定日・死亡事故の場合は死亡日)から2年です。

政府保障事業の請求権の消滅時効には、時効の更新(時効期間の進行をリセットする制度)が適用されないと解されています。

治療に専念することはもちろん大事です。治療を終えてから請求するのが通常ですが、消滅時効にも気を付けておく必要があります。

政府保障事業の上限額を超える損害がある場合の対処法

前記のとおり、政府保障事業には自賠責保険・共済と同じ上限額があります。損害が大きい場合、政府保障事業だけでは損害を補填するのは難しいケースもあります。

本来であれば、不足する分は加害者の任意保険会社から支払いを受けることになりますが、ひき逃げで加害者が不明な場合、そもそも任意保険に請求できません。

また、自賠責にも加入していない無保険車の場合、任意保険にも加入していないことがほとんどでしょう。泥棒運転の場合には、任意保険が適用されないのが通常です。

そのため、損害が政府保障事業の上限額だけでは填補できない場合の対処法を考えておく必要があります。

自分の任意保険(無保険車傷害保険)を利用する

任意保険には「無保険車傷害保険」があります。無保険車傷害保険とは、無保険車との事故などによって死亡または後遺障害の遺る傷害を負った場合に、自分の加入している保険から保険金を受け取れるタイプの保険です。

無保険車傷害保険では、無保険車との事故だけでなく、ひき逃げや盗難車による事故などの場合も補償の対象に含まれていることが多いです。

そのため、政府保障事業からの支払いだけでは不足する場合には、自分の自動車保険を確認して、無保険車傷害保険(特約)に加入しているかどうかを調べましょう。もし加入していれば、自分の保険会社から不足分の補償を受けられます。

ただし、無保険車傷害保険は、後遺障害事故や死亡事故に限定されており、後遺障害のない事故の場合には利用できない約定になっていることが多いので、注意しましょう。

健康保険や労災保険を優先的に活用する

交通事故でも健康保険は使えます。また、勤務中の事故であれば労災保険も利用可能です。

これら健康保険や労災保険を優先的に利用することによって少しでも治療費を抑えることができれば、その分、政府保障事業の上限額を治療費以外の支払いに充てることができます。

この記事は、法トリ(元弁護士)が書いています。

この記事が参考になれば幸いです。

弁護士に依頼するメリット

「交通事故の損害賠償請求は弁護士に頼んだ方がいいの?」

とお悩みの方は少なくないでしょう。

実は、交通事故の損害賠償額には、保険会社の基準と裁判基準(弁護士基準とも呼ばれます。)があります。保険会社の基準は、裁判基準よりもかなり低額に抑えられています。

そのため、自分で保険会社と示談交渉する場合よりも、弁護士に依頼して裁判基準で示談交渉または訴訟をしてもらう方が、損害賠償額が高額になる可能性が高いのです。弁護士に依頼する一番のメリットは、その点にあります。

特に、自動車保険に弁護士特約を付けてある場合には、弁護士費用を保険金で支払うことが可能です。そのため、自己負担がほとんどないまま、弁護士に依頼することができます。弁護士特約がある場合には、間違いなく弁護士に依頼すべきです。

- 被害者の相談無料

- メール相談可・土日祝日対応可

- 着手金無料(完全成功報酬・費用の後払い可能)

- 損害賠償額が増額しない場合は弁護士報酬0円

- 弁護士特約の利用可能

- 所在地:東京都足立区

- 相談無料

- 全国対応・メール相談可

- 着手金無料(完全成功報酬型)

- 増額できなければ弁護士費用は無料

- 弁護士特約の利用可能

- 所在地:東京都港区

参考書籍

本サイトでも交通事故損害賠償について解説していますが、より深く知りたい方のために、交通事故損害賠償の参考書籍を紹介します。

民事交通事故訴訟 損害賠償額算定基準

出版:日弁連交通事故相談センター東京支部

通称「赤い本」。交通事故損害賠償請求を扱う弁護士は、ほとんどが持っている必携書。東京地裁の実務を中心に、損害賠償額の算定基準(裁判基準)を解説しています。この本の基準が実務の基準と言ってよいほどに影響力があります。毎年改定されています。

交通事故損害額算定基準 -実務運用と解説-

出版:日弁連交通事故相談センター

通称「青本」。こちらは、赤い本と違って、東京地裁だけでなく、全国の裁判所における裁判例を紹介しています。2年に1回改訂されています。

民事交通訴訟における過失相殺率の認定基準(全訂5版)別冊判例タイムズ38号

編集:東京地裁民事交通訴訟研究会 出版:判例タイムズ社

こちらも実務必携と言われる書籍。交通事故では過失相殺がよく問題となりますが、その過失相殺率の認定基準を解説する実務書です。東京地裁の裁判官が中心となって執筆されている本ですが、この本の認定基準が全国的な実務の基本的な認定基準となっています。

大阪地裁における交通損害賠償の算定基準(第4版)

編集:大阪民事交通訴訟研究会 出版:判例タイムズ社

大阪地裁交通部(第15民事部)の裁判官による大阪地裁における交通事故損害賠償額算定基準を解説する実務書。大阪地裁で交通事故訴訟をする場合には必携です。(※なお、大阪弁護士会交通事故委員会による「交通事故損害賠償算定のしおり(通称、緑の本)」とは異なります。こちらは、裁判官執筆の本です。)

新版注解交通損害賠償算定基準

著者:高野真人ほか 出版:ぎょうせい

赤い本や青本の解説書。実務書の解説書という珍しい本ですが、赤い本や青本はどちらかと言うと資料集的な実務書であるため、詳細な理由付けなどが説明されていない部分もあります。本書は、そこを解説しています。赤い本や青本とセットで持っていると便利です。

交通事故損害賠償法(第3版)

編集:北河隆之 出版:弘文堂

交通事故損害賠償に関する法律の体系書。実務マニュアル的なものではなく、理論的な面の解説も体系的にまとめられており、交通事故損害賠償の基本書といった感じの本です。

逐条解説自動車損害賠償保障法(第3版)

著者:北河隆之ほか 出版:弘文堂

弁護士・裁判官など実務家による自動車損害賠償保障法の逐条解説書。1冊持っていると便利です。

-120x68.jpg)