この記事は、法トリ(元弁護士)が書いています。

- Q相続分(そうぞくぶん)とは何?

- A

相続分とは、相続人が複数人いる場合(共同相続)に、相続財産(遺産)全体に対して各共同相続人が有する取り分の割合のことです。相続分には、遺言で指定された相続分(指定相続分)と民法で定められた相続分(法定相続分)があります。

このページでは、相続分とは何かについて詳しく説明します。

- 相続分の意味

- 法定相続分と指定相続分(遺言による相続分の指定)

- 代襲相続・相続資格が重複する場合の相続分

- 特別受益や寄与分がある場合の相続分の変動

- 相続分の譲渡・相続分の放棄による相続分の変動

- 相続分と遺留分(いりゅうぶん)の違い

共同相続で問題となる「相続分(そうぞくぶん)」とは

遺産相続が開始されると、被相続人の有していた一切の権利義務(相続財産)は、相続人に包括承継されることになります(民法896条)。

相続人が1人であれば、その相続財産はすべてその1人の相続人に承継されることになるので、遺産の分配の割合等を気にすることはないでしょう。

しかし、相続人が複数いる場合(共同相続)には、相続財産の分配の割合が問題となってきます。

この、共同相続における相続財産(遺産)に対する各共同相続人の分配の割合のことを「相続分」といいます。

遺産全体に対して何パーセントの割合で取り分があるのかを決めるのが、相続分です。

相続分の種類

相続分には、法定相続分と指定相続分の2種類があります。

- 法定相続分:民法で定められている相続分

- 指定相続分:遺言で指定される相続分

遺言で相続分が指定されている場合、遺言の指定(指定相続分)が法定相続分に優先します(民法902条1項)。

ただし、共同相続人間での遺産分割で、指定相続分や法定相続分と異なる相続分で相続財産を分けることは可能です。

法定相続分

民法 第900条

- 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

- 第1号 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

- 第2号 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の1とする。

- 第3号 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

- 第4号 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

引用元:e-Gov法令検索

誰が相続人となり、どの割合の相続分を取得するかは、民法によって規定されています。この民法に基づいて認められる原則的な相続分のことを「法定相続分」と呼んでいます。

遺言による相続分の指定がない場合、原則として法定相続分に応じて遺産が分配されることになります(ただし、遺産分割で法定相続分と異なる割合で分配することは可能です。)。

子・直系尊属・兄弟姉妹が相続人となる場合の法定相続分

相続人(法定相続人)となるのは、民法上、「子」「直系尊属」「兄弟姉妹」「配偶者」と定められています。配偶者は常に相続人となりますが、子・直系尊属・兄弟姉妹については順位が定められています(民法887条、889条、890条)。

「子」が第1順位、「直系尊属」が第2順位、「兄弟姉妹」が第3順位です。

したがって、「子」がいるときは「子」が、「子」がいないときは「直系尊属」が、「子」も「直系尊属」もいないときは「兄弟姉妹」が相続人となります。

同順位の相続人が複数いる場合には、頭割りで相続分が決まります(民法900条4号本文)。

例えば、「子」が3人いれば、「子」に割り当てられた相続分は、各人に3分の1ずつ認められることになります。

配偶者と他の相続人がいる場合の法定相続分

血族相続人のほかに配偶者も相続人となる場合、法定相続分が異なります(民法900条1号~3号)。

| 相続人となる人 | 法定相続分 |

|---|---|

| 配偶者と子 | 配偶者が2分の1 子が2分の1 |

| 配偶者と直系尊属 | 配偶者が3分の2 直系尊属が3分の1 |

| 配偶者と兄弟姉妹 | 配偶者が4分の3 兄弟姉妹が4分の1 |

なお、上記の「子」「直系尊属」「兄弟姉妹」は、個々の子・直系尊属・兄弟姉妹を指すわけではありません。子・直系尊属・兄弟姉妹というカテゴリーに相続分が割り当てられるといった方がよいかもしれません。

例えば、配偶者と子が法定相続人である場合、「子」が複数人いたとしても、その複数人の子全体に認められる法定相続分は2分の1です。

例えば、配偶者と子3人が法定相続人となる場合

- 配偶者に2分の1

- 子3人に2分の1

同順位の相続人間では頭割りになるので、

子3人の法定相続分はそれぞれ【 2分の1÷3=6分の1 】になる

法定相続分と法定相続人

法定相続分と混同しやすい概念として「法定相続人」があります。

法定相続人とは、民法で相続人になる資格を与えられる人のことです。この法定相続人の中から、実際に相続財産を受け継ぐ相続人が選ばれます。

他方、法定相続分とは、民法で決められている相続分のことです。実際に相続する相続人にどれくらいの取り分があるのかを示すものが法定相続分です。

法定相続人は「相続人になる資格」、法定相続分は「相続人の取り分」です。両者は異なる概念なのです。

「法定相続分のある相続人が法定相続人」とは限りません。法定相続人であっても指定相続分になることはあります。

指定相続分

民法 第902条

- 第1項 被相続人は、前二条の規定にかかわらず、遺言で、共同相続人の相続分を定め、又はこれを定めることを第三者に委託することができる。

- 第2項 被相続人が、共同相続人中の一人若しくは数人の相続分のみを定め、又はこれを第三者に定めさせたときは、他の共同相続人の相続分は、前二条の規定により定める。

引用元:e-Gov法令検索

相続財産は本来亡くなった人(被相続人)の財産です。誰がどの程度の割合で相続財産を受け継ぐのかについても、被相続人の意思を尊重することが望ましいことは言うまでもありません。

そこで、被相続人は、遺言で相続人の相続分を指定できます(相続分の指定。民法902条1項)。この遺言によって指定される相続分のことを「指定相続分」といいます。

指定相続分は法定相続分に優先します。そのため、指定相続分が定められている場合、法定相続分は適用されません。

相続分の指定の方法:遺言の方式

相続分の指定は、民法で定められた方式に従って作成した遺言によってする必要があります。これ以外の方法で相続分を指定したとしても、法的効力を持ちません。

普通の遺言の方式には、以下のものがあります。

最も多く利用されている方式は、自筆証書遺言です。万全の状態で遺言を作成したい場合は、公証人に作成してもらう公正証書遺言がお勧めです。

遺言による相続分指定の制限:遺留分

相続分の指定には、特別な制限はありません。ただ相続分を減らしたり増やしたりするだけでなく、特定の相続人にすべての遺産を相続させたり、逆に相続分をゼロにしてしまうことも可能です。

ただし、兄弟姉妹を除く法定相続人(子・直系尊属・配偶者)には、最低限の取り分である遺留分が保障されています。

そのため、この遺留分を侵害する相続分の指定をすると、遺留分を侵害された法定相続人は、多くを受け取った相続人や遺贈を受けた人(受遺者)に対して、遺留分侵害額に相当する金銭の支払いを請求できます。

相続分の指定をする場合は、遺留分に気をつけておく必要があります。

相続分の指定がある場合の債権者の権利

民法 第902条の2

- 被相続人が相続開始の時において有した債務の債権者は、前条の規定による相続分の指定がされた場合であっても、各共同相続人に対し、第900条及び第901条の規定により算定した相続分に応じてその権利を行使することができる。ただし、その債権者が共同相続人の一人に対してその指定された相続分に応じた債務の承継を承認したときは、この限りでない。

引用元:e-Gov法令検索

亡くなった人(被相続人)が借金などの債務を負っていた場合、その債務も相続人に受け継がれます。そのため、被相続人の債権者(相続債権者)は、相続人に債務の履行を請求できます。

共同相続の場合、相続債権者は、各共同相続人に対してそれぞれの法定相続分に応じて債務の履行を請求できます。

とは言え、遺言で相続分が指定されていることなど、外部の相続債権者が知っているとは限りません。相続債権者が知り得ない事情で権利行使が制限されるのでは、取引の安全を害します。

そこで、相続分の指定によって各共同相続人の相続分が法定相続分とは異なるものとなっていたとしても、相続債権者は法定相続分に応じた債務の履行を請求できます(民法902条の2本文)。

ただし、相続債権者が共同相続人の1人に対して指定相続分を承認した場合、相続債権者は法定相続分による請求はできなくなります(民法902条の2ただし書き)。

遺言で自由に決められるといっても、特定の相続人をゼロにするような極端な指定は、後の遺産分割協議で揉める最大の原因になります。トラブルを最小限にするため、遺留分を侵害しない範囲で指定するか、なぜその割合にしたのかを『付言事項』として書き残しておきましょう。

代襲相続人の相続分

民法 第901条

- 第1項 第887条第2項又は第3項の規定により相続人となる直系卑属の相続分は、その直系尊属が受けるべきであったものと同じとする。ただし、直系卑属が数人あるときは、その各自の直系尊属が受けるべきであった部分について、前条の規定に従ってその相続分を定める。

- 第2項 前項の規定は、第889条第2項の規定により兄弟姉妹の子が相続人となる場合について準用する。

引用元:e-Gov法令検索

法定相続人である子または兄弟姉妹が、相続開始前に死亡または相続欠格や推定相続人の廃除によって相続権を失っている場合、その法定相続人の子が代わりに法定相続人となります。これを代襲相続といいます(民法887条2項、889条2項)。

代襲相続人は、本来相続人となるはずだった人(被相続人の子または兄弟姉妹)が受けるべきであった相続分をそのまま引き継ぎます(民法901条1項本文、2項)。

ただし、本来相続人となるはずだった人の子が複数人いる場合は、引き継いだ相続分を頭割りで分けることになります(民法901条1項ただし書き、2項)。

例えば、被相続人Aには子BCDが、Bには子EFGがいる

Aが亡くなる前にBはすでに死亡

この事例でAが亡くなった場合、

法定相続人は、Aの子CDと、Bの子EF(代襲相続)

法定相続分は、Cに3分の1、Dに3分の1、EFGに3分の1(Bが受けるはずだった相続分)

代襲相続人は引き継いだ相続分を頭割りで分けるので、

EFGの相続分はそれぞれ【 3分の1÷3=9分の1 】になる

相続資格が重複する場合の相続分

相続資格が重複する場合には、重複しているすべての相続資格に基づいて相続分を承継することになります。

例えば、養子としての地位と被相続人の子の代襲相続人としての地位がある場合、養子としての相続分と代襲相続人としての相続分を両方取得することになるのです。

相続資格の重複は、司法試験や司法書士試験の短答式でも狙われやすいポイントです。「1人で2人分の相続分を得られる」点を覚えておきましょう。実務でも、養子縁組が絡む事案では見落としやすいので、注意が必要です。

特別受益による相続分の変動

民法 第903条

- 第1項 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

- 第2項 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

- 第3項 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

- 第4項 婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。

引用元:e-Gov法令検索

特別受益とは、共同相続人の一部が被相続人から遺贈、婚姻・養子縁組・生計の資本として贈与を受けることです(民法903条1項)。

この特別受益があると認められる場合、指定相続分や法定相続分の割合が変わるわけではありませんが、実際に受け取れる相続分(具体的相続分)が変更されることがあります。

ただし、相続開始(被相続人が亡くなった時)から10年経過すると、原則として遺産分割で特別受益を主張することができなくなります(民法904条の3)。

特別受益が認められる要件

特別受益として認められるのは、共同相続人の一部が以下の利益を得ていた場合です。

- 遺贈(遺言による贈与)

- 婚姻・養子縁組のため、または生計の資本としての贈与

これら以外に共同相続人が被相続人から利益を受けていたとしても、特別受益には当たりません。

なお、相続開始時点で、贈与を受けた共同相続人(受贈者)の行為によって贈与された財産が滅失または価額が増減していた場合でも、原状のままであるとみなされます(民法904条)。

特別受益が認められた場合の相続分

特別受益が認められた場合、具体的相続分が以下のように計算(持戻し)されます(民法903条1項)。

- みなし相続財産の算出

相続財産の額に婚姻・養子縁組のためまたは生計の資本としての生前贈与の額を加算します。生前贈与額が加算された相続財産のことを「みなし相続財産」といいます。 - 一応の相続分の算出

みなし相続財産を法定相続分(相続分の指定がある場合は指定相続分)で計算して共同相続人に配分します。配分された相続分は「一応の相続分」と呼ばれます。 - 具体的相続分の確定

生前贈与や遺贈を受けた共同相続人(受益相続人)の一応の相続分から、生前贈与および遺贈を受けた額を控除します。

遺贈・贈与の額が相続分の額以上である場合は、受贈者である共同相続人は、相続分を受けることができません(民法903条2項)。

寄与分による相続分の変動

民法 第904条の2

- 第1項 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

- 第2項 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

- 第3項 寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

- 第4項 第2項の請求は、第907条第2項の規定による請求があった場合又は第910条に規定する場合にすることができる。

引用元:e-Gov法令検索

寄与分とは、共同相続人の一部が、被相続人の事業に関する労務の提供・財産上の給付・被相続人の療養看護その他の方法によって被相続人の財産の維持または増加について特別の寄与をした場合に、その寄与行為を金銭的に評価したもののことです(民法904条の2第1項)。

この寄与分があると、指定相続分や法定相続の割合が変わるわけではありませんが、実際に受け取れる相続分(具体的相続分)が変更されることがあります。

ただし、相続開始(被相続人が亡くなった時)から10年経過すると、原則として遺産分割で寄与分を主張することができなくなります(民法904条の3)。

寄与分が認められる要件

共同相続人の一部の貢献が寄与分として認められるのは、以下の場合です。

- 共同相続人が、被相続人の事業に関する労務の提供・財産上の給付・被相続人の療養看護その他の方法で寄与行為をしたこと

- 寄与行為が「特別の寄与」であること

- 被相続人の財産が維持または増加されたこと

- 寄与行為と被相続人の財産の維持または増加との間に因果関係があること

ただし、寄与分は、相続財産から遺贈の額を差し引いた残額を超えることはできません(民法904条の2第3項)。

寄与分が認められた場合の相続分

寄与分が認められた場合、具体的相続分が以下のように計算されます(民法904条の2第1項)。

- みなし相続財産の算出

相続財産から寄与分を控除します。寄与分を控除した相続財産のことを「みなし相続財産」といいます。 - 一応の相続分の算出

みなし相続財産を法定相続分(相続分の指定がある場合は指定相続分)で計算して共同相続人に配分します。 - 具体的相続分の確定

寄与行為をした共同相続人の一応の相続分に、寄与分を加算します。

寄与分も遺産分割でトラブルになりやすい問題です。単に「長年介護をした」だけでは認められにくく、『特別の寄与』と言える客観的な資料(医療記録や介護記録など)が求められます。早い段階で弁護士に証拠の揃え方を相談することをお勧めします。

遺産分割前の相続分の譲渡

共同相続人は、遺産分割で具体的な相続分が決まる前でも、自分の相続分を他の相続人や相続人以外の者に譲渡できます。親族に限らず、まったくの第三者に対して相続分を譲渡することも可能です。

相続分の譲渡をした場合の遺産分割

共同相続人の相続分が譲渡された場合、譲り渡した共同相続人に代わって、相続分を譲り受けた者が遺産分割に参加することになります。

譲り受けたのが別の相続人である場合は、その相続人が2人分の相続分を持つものとして、遺産分割します。

他の共同相続人の取戻権

民法 第905条

- 第1項 共同相続人の一人が遺産の分割前にその相続分を第三者に譲り渡したときは、他の共同相続人は、その価額及び費用を償還して、その相続分を譲り受けることができる。

- 第2項 前項の権利は、1箇月以内に行使しなければならない。

引用元:e-Gov法令検索

第三者に相続分が譲渡された場合、その第三者が遺産分割に参加することになります。とは言え、まったくの他人が遺産分割に参加するのは、他の共同相続人からすると喜ばしいことではないかもしれません。

そこで、他の共同相続人は、相続分に相当する金額または譲渡代金や費用を支払う代わりに、第三者から相続分を取り戻すことができます(民法905条1項)。他の共同相続人から取戻しを請求された場合、第三者は拒否できません。

ただし、この相続分の取戻しは、相続分が譲渡された時から1か月以内にしなければいけないと考えられています(民法905条2項。なお、相続分の譲渡があったことを知った時から1か月以内と考える見解もあります。)。

遺産分割前の相続分の放棄

共同相続人は、自己の相続分を放棄することもできます。

放棄した場合、放棄者の相続分は、他の共同相続人にそれぞれの相続分の比率に応じて振り分けられます。

例えば、被相続人の配偶者Aと子BCが法定相続人の場合

本来の法定相続分は、Aが2分の1、BCがそれぞれ4分の1ずつ

この事例でCが相続分を放棄した場合

Cの相続分が、AとBの相続分の比率(2:1)に応じて振り分けられる

Aに、【 4分の1×3分の2=12分の2 】が振り分けられる

Bに、【 4分の1×3分の1=12分の1 】が振り分けられる

振り分けられた相続分をもとの相続分に足す

Aの相続分は【 2分の1+12分の2=12分の8(3分の2) 】

Bの相続分は【 4分の1+12分の1=12分の4(3分の1)】

相続分の譲渡との違い

前記のとおり、相続分の譲渡は、特定の人に相続分をそのまま譲り渡すものです。相続分が増えるのは、譲り受けた人だけです。また、相続人でない人にも譲渡できます。

他方、相続分の放棄は、特定の人ではなく、他の共同相続人全員の相続分が、それぞれの相続分に応じて増加します。

相続放棄との違い

相続放棄とは、相続人が相続しない旨の意思表示をすることです。相続しないので、そもそも相続人ではなかったことになり、プラスの財産もマイナスの財産も一切承継しません。

具体的には、以下のような違いがあります。

| 比較項目 | 相続分の放棄 | 相続放棄 |

|---|---|---|

| 他の共同相続人の相続分 | 放棄者の相続分が、他の共同相続人の相続分の比率に応じて振り分けられる | 放棄者が始めからいなかったものとして、他の共同相続人の相続分を算定する(振り分けをしない) |

| マイナスの財産 | 放棄できない | 放棄できる |

| 手続 | 意思表示で足りる | 家庭裁判所への申述が必要 |

上記のとおり、相続分の放棄と相続放棄では、他の共同相続人の相続分の変動に違いがあります。前記の相続分の放棄の具体例と同じ事例で、相続放棄した場合を考えてみます。

例えば、被相続人の配偶者Aと子BCが法定相続人の場合

本来の法定相続分は、Aが2分の1、BCがそれぞれ4分の1ずつ

この事例でCが相続放棄した場合

Cが始めから相続人でなかったものとして相続分を計算するだけ

Aの相続分は2分の1

Bの相続分は2分の1

具体的相続分

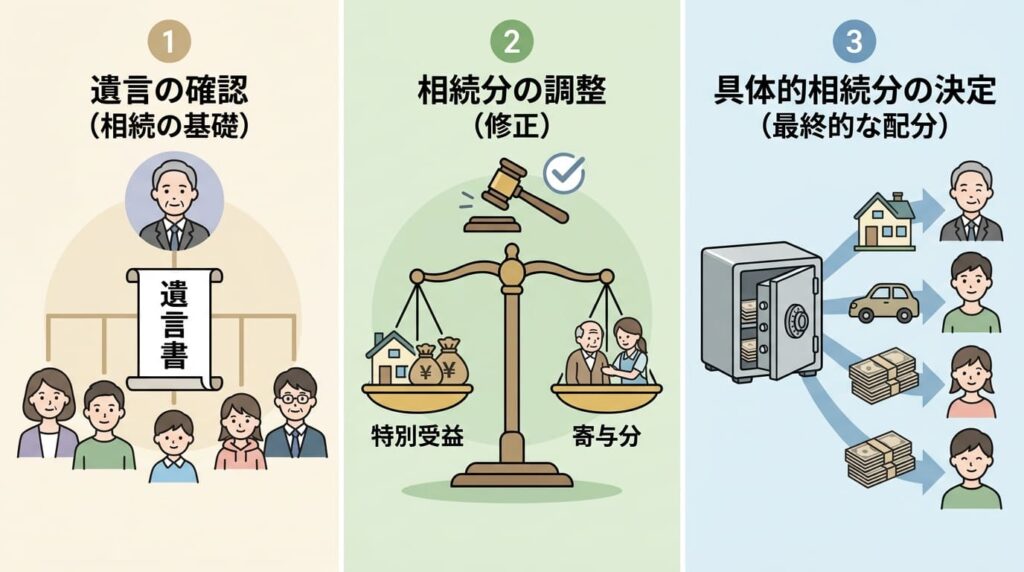

具体的相続分とは、遺産分割により、各共同相続人が実際に受け取ることになった相続分のことです。遺産分割は、この具体的相続分を決めるために行われるのです。

遺産分割協議・調停の場合

遺産分割協議や遺産分割調停は話し合いの手続です。

指定相続分や法定相続分どおりに具体的相続分が決められるとは限りません。共同相続人は、指定相続分や法定相続分とは異なる相続分で遺産分割することも可能です。

とはいえ、指定相続分や法定相続分に意味がないわけではありません。遺産分割協議や遺産分割調停では、指定相続分や法定相続分は、話し合いの基準(特に遺産争いが起きている場合)として機能します。

遺産分割審判の場合

遺産分割審判では、特別受益や寄与分によって変動はするものの、法律の定めに従って具体的相続分が決定されます。

そのため、遺産分割審判の場合、当事者の意思にかかわらず、相続分の指定があれば指定相続分に従って、指定がない場合は法定相続分に従って具体的相続分が決められるのが原則です。

具体的相続分の決まり方の具体例

上記のとおり、具体的相続分は、指定相続分または法定相続分をもとに、特別受益や寄与分を考慮して決められます。

- 相続財産(遺産):総額4000万円

- 共同相続人:配偶者A、子B、子C

- 遺言による相続分の指定はない

- Bは、被相続人から住宅購入資金として1000万円の生前贈与を受けていた(特別受益あり)

- Cは、被相続人の介護に尽くし、財産の維持に貢献したため寄与分として500万円が認められた

ステップ1:相続分の指定がないので、ABCの相続分は法定相続分が基本になる

- Aの相続分は、2分の1

- BCの相続分は、それぞれ【 2分の1×2分の1=4分の1 】ずつ

ステップ2:特別受益の持ち戻しと寄与分を加えてみなし相続財産を計算する

- 4000万(遺産)+1000万(Bの特別受益)-500万(Cの寄与分)=4500万円

ステップ3:みなし相続財産を法定相続分で配分し、一応の相続分を算定する

- Aの一応の相続分は【 2分の1×4500万=2250万円 】

- BCの一応の相続分は、それぞれ【 4分の1×4500万=1125万円 】ずつ

ステップ4:一応の相続分から特別受益を差し引き、寄与分を加算して具体的相続分を確定する

- Aの具体的相続分は【 2250万円 】

- Bの具体的相続分は【 1125万-生前贈与1000万円=125万円 】

- Cの具体的相続分は【 1125万+寄与分500万円=1625万円 】

相続分と遺留分の違い

前記のとおり、相続分とは、共同相続における相続財産(遺産)に対する各共同相続人の分配の割合のことです。他方、遺留分とは、兄弟姉妹以外の相続人に対する最低限の保障です。

遺留分は相続分に基づいて算出されますが、あくまで最低限の保障に過ぎず、相続人として遺産を受け取れるわけではありません。

| 比較項目 | 相続分 | 遺留分 |

|---|---|---|

| 権利者 | 相続人(兄弟姉妹も含む) | 兄弟姉妹を除く相続人 |

| 効果 | 相続分に応じて相続財産を受け継ぐことができる | 他の共同相続人(または受遺者)に遺留分侵害額の支払いを請求できる |

| 遺言による変更 | 可能(相続分の指定) | 不可 |

この記事は、法トリ(元弁護士)が書いています。

この記事が参考になれば幸いです。

民法と資格試験

民法は、私法の基本法です。我々の生活に最も身近な法律です。

そのため、例えば、司法試験(本試験)、司法試験予備試験、司法書士試験、行政書士試験、宅建試験、マンション管理士試験・・・など、実に多くの資格試験の試験科目になっています。

これら法律系資格の合格を目指すなら、民法を攻略することは必須条件です。

とは言え、民法は範囲も膨大です。メリハリを付けないと、いくら時間があっても合格にはたどり着けません。効率的に試験対策をするには、予備校や通信講座などを利用するのもひとつの方法でしょう。

STUDYing(スタディング)

・司法試験・予備試験も対応

・スマホ・PC・タブレットで学べるオンライン講座

・有料受講者数20万人以上・低価格を実現

参考書籍

本サイトでも民法について解説していますが、より深く知りたい方や資格試験勉強中の方のために、民法の参考書籍を紹介します。

逐条解説 改正相続法

著者:堂薗幹一郎など 出版:商事法務

民法改正に対応した逐条解説書。相続を扱う実務家向けですが、持っていると何かと便利です。立法担当者や現役裁判官による著書であるため、内容に信頼性があります。

資格試験向けの参考書籍としては、以下のものがあります。

民法(全)(第3版補訂版)

著者:潮見佳男 出版:有斐閣

1冊で民法総則から家族法まで収録されています。基本書というより入門書に近いでしょう。民法全体を把握するのにはちょうど良い本です。

民法VI 親族・相続 (LEGAL QUEST)第8版

著者:前田陽一ほか 出版:有斐閣

家族法全体の概説書。条文・判例から書かれているので、学習の早い段階から利用できます。情報量もあるので、資格試験の基本書として十分でしょう。

親族・相続(伊藤真試験対策講座12)第4版

著者:伊藤真 出版:弘文堂

いわゆる予備校本。予備校本だけあって、実際の出題傾向に沿って内容が絞られており、分かりやすくまとまっています。民法は範囲が膨大なので、学習のスタートは、予備校本から始めてもよいのではないでしょうか。