この記事は、法トリ(元弁護士)が書いています。

- Q任意整理とは?

- A

任意整理とは、弁護士が貸金業者やクレジットカード会社などの債権者と交渉して、負担の少ない返済条件へと変更してもらう手続です。

- 毎月の返済額を抑えられる(借金の元金を減らすのは難しい)

- 弁護士に依頼すると、債権者からの取立てを止められる

- 家族や勤務先などにバレる可能性が他の債務整理よりも小さい

このページでは、任意整理について詳しく説明します。

- 任意整理とは何か・他の債務整理との違い

- 任意整理のメリット・デメリット

- 任意整理の条件・費用・手続の流れ

- 任意整理を弁護士に依頼するメリット

任意整理とは

借金返済の問題を法的に解決することを「債務整理」といいます。この債務整理の方法の1つに「任意整理」があります。

任意整理とは、弁護士等が債務者の代理人となって、「債権者が債務者に対して有するとみられる債権について、弁済の額、方法等について裁判外で債権者と交渉をして処理する」ことをいいます(日弁連「債務整理事件処理の規律を定める規程」第2条第3号)。

わかりやすく言うと、任意整理とは、弁護士等が借金を負っている人(債務者)の代わりに、貸金業者や債権回収会社などの貸主(債権者)と話し合って、生活を壊さない範囲に返済計画を変更してもらう手続です。

裁判所を介さずに行われる債務整理の方法であることから「任意」整理と呼ばれています。具体的には、交渉で以下の条件変更を認めてもらうことを目的としています。

- 長期の分割払い(原則36回払い)にしてもらう

- 利息や遅延損害金をカットしてもらう

任意整理と債務整理の違い

債務整理とは、借金返済の問題を法的に解決する方法の総称です。この債務整理の方法のひとつが「任意整理」です。

債務整理には、任意整理の他に、自己破産や個人再生などの手続もありますが、任意整理が最も多く利用されています。あくまで推定ですが、100万人〜200万人が任意整理しているとも言われています。

債務整理=任意整理と考えている人も多いです。間違いではないですが、任意整理は債務整理の一種であるので、厳密に言えば別の概念です。

任意整理と他の債務整理方法の違い

債務整理には、任意整理の他にも、自己破産や個人再生があります。また、裁判所の手続である特定調停も、借金の整理に利用できます。

以下では、任意整理と他の債務整理方法との違いを説明します。

任意整理と自己破産の違い

自己破産は、裁判所に免責許可を決定してもらうことにより、借金全額を免除できる裁判手続です。

借金全額を免除できるため、毎月の返済額を抑えられるだけの任意整理に比べると、自己破産の方がはるかに効果は大きいです。

ただし、効果が大きい反面、自己破産には以下のようにさまざまな制約やデメリットがあります。

- 一定の財産を処分しなければならない

- 免責が許可されるまで公的資格の利用が制限される(資格制限)

- 破産手続中、住居の移転や長期の旅行に裁判所の許可が必要になる(居住制限)

- 破産手続中、郵便物が破産管財人に転送されて中身をチェックされる

- 自己破産したことが官報に公告される

任意整理の場合、上記のような制約やデメリットがありません。負担の面で見れば、任意整理の方がかなり小さいでしょう。

任意整理と個人再生の違い

個人再生は、裁判所に借金の減額や分割払いへの変更を定めた返済計画(再生計画)を認可してもらう手続です。

個人再生も、任意整理と同じく、財産を処分せずに返済を継続する手続ですが、任意整理と違って大幅な借金減額が見込めます。

財産を維持したまま返済負担を軽減する方法としては、個人再生の方が明らかに上です。

ただし、個人再生は利用条件(要件)が厳しく、手続も複雑です。誰でも利用可能なわけではありません。返済可能な収入さえあれば利用可能な任意整理に比べると、個人再生は敷居が高いと言えます。

任意整理と特定調停の違い

特定調停は、裁判所が選任した調停委員に間に入ってもらい、債権者と話し合う手続です。

裁判所が行う手続ですが、話し合いで負担の小さい返済条件に変更してもらう手続であるため、任意整理とよく似ています。

弁護士や司法書士に依頼せずに利用されることが多いので、借金を負っている人(債務者)が自分で行う任意整理といった感じです。

そのため、特定調停のメリットやデメリットは、任意整理とほとんど共通します。

ただし、弁護士が交渉から和解までほとんどすべて代理してくれる任意整理と違って、自分で書類を作成したり裁判所に出頭したりしなければいけない手間や時間がかかります。

実際、任意整理に比べると、特定調停を利用する人はかなり少ないです。

任意整理のメリット

任意整理は裁判手続ではないので、他の債務整理手続(自己破産や個人再生)よりも柔軟な解決策を選ぶことができ、法律的な制限が少ない点にメリットがあります。

具体的に言うと、以下のようなメリットがあります。

- 長期分割払いにすることにより、毎月の返済額を減らせる

- 和解が成立した後は利息を払わなくてよくなる

- 返済計画が確定的に決められるため、いつになったら返済が終わるのかわからないといった不安が解消される

- 弁護士が受任通知を送付した後は、返済を止めた上、債権者から直接取立てを受けることがなくなる

- 返済可能な収入があれば誰でも利用できる

- 保証人の付いている借金や自動車ローンだけ外すなど、対象にする債権者を選べる

- 裁判所で手続をする手間や費用がかからない

- 財産を処分しなくて済む

- 公的資格の利用は制限されない

- 転居や長期の旅行も制限されない

- 郵便物が転送されることもない

- 借金の原因がギャンブルや浪費などでも利用できる

- 自己破産や個人再生と違い、任意整理しても官報公告されないので、家族や勤務先など周囲に知られにくい

任意整理のデメリット

任意整理は制限が少ないとは言え、何らのデメリットもないわけではありません。任意整理にも、以下のようなデメリットがあります。

無理な任意整理に注意!

財産の処分や官報公告などのデメリットが少ないため、他の債務整理をしなければいけない状況なのに、無理に任意整理を進めてしまうケースがあります。

このようなケースでは、仮に債権者と和解できたとしても、いずれ返済できなくなり、結局、自己破産しなければならなくなることが多いです。

二度手間な上費用も余分に必要となり、後の自己破産にも悪い影響を及ぼすことさえあります。

任意整理する場合はしっかりと家計の収支を確認して、本当に返済を続けていけるかを慎重に判断しましょう。無理は禁物です。

任意整理による返済条件の変更

任意整理では、相手方である債権者と交渉して、生活を立て直せるような返済条件に変更してもらうことになります。具体的には、以下の2つの返済条件変更を目指して交渉することになります。

以下では、それぞれについて詳しく説明します。

分割払いの変更

任意整理のメインは、借金の返済を長期の分割払いにしてもらうことです。長期分割払いにすることにより、毎月の返済額を抑えることができます。

具体的には、月に1回の支払いで、36回の分割払いにしてもらうのが一般的でしょう。債権者によっては、50回〜60回、場合によってはもっと長期の分割払いを認めてくれる場合もあります。

とはいえ、前記のとおり、無理な任意整理をするといずれ破綻します。

基本的には、3年間36回払いが可能かどうかを目安にすべきです。36回払いが難しい家計状況の場合は、自己破産や個人再生も検討した方がよいでしょう。

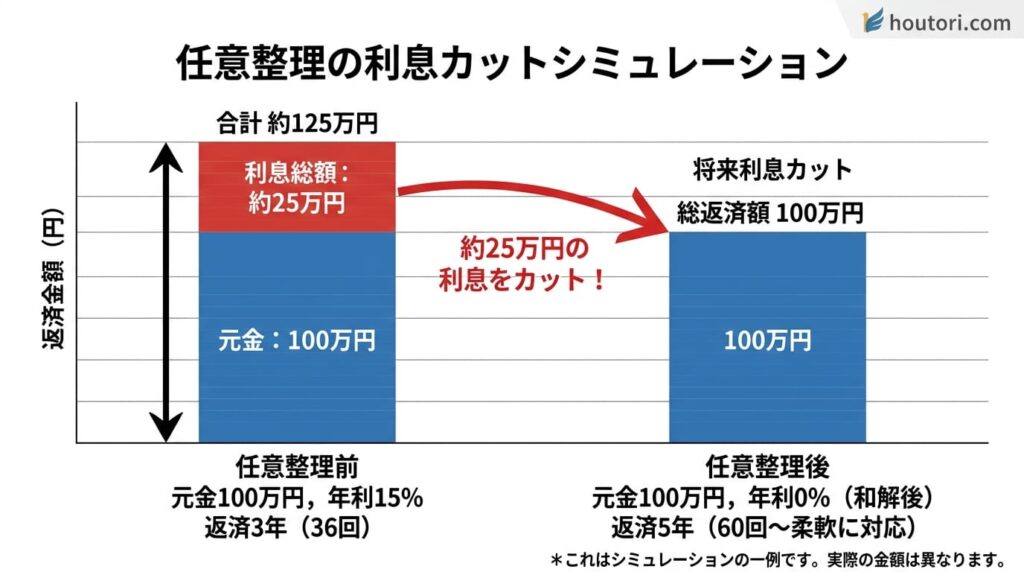

利息のカット

任意整理では、利息や遅延損害金(延滞金)をカットしてもらうことも交渉します。利息や遅延損害金をカットできれば、毎月の返済額だけでなく、返済総額も抑えられます。

この利息には、「経過利息」と「将来利息」があります。

経過利息とは、任意整理をして債権者と話がつくまでに(和解日までに)発生していた利息・得遅延損害金のことです。他方、将来利息とは、話がついてから(和解日以降に)発生する利息です。

任意整理では、この経過利息と将来利息の両方をカットしてもらうよう交渉します。ただし、将来利息のカットに応じる債権者は多いですが、経過利息のカットは難しいのが現実です。

将来利息をカットできれば、少なくとも本来であれば支払わなければならなかった利息を支払う必要がなくなり、返済予定額の減額は実現できます。

借金元金の減額の可否

長期間貸し借りの取引を続けていた場合、利息の払い過ぎが発生しているケースがあります。

この払い過ぎていた分は借金の元本返済に充てることができるので、借金総額を減額できます。場合によっては、過払い金が発生することもあるでしょう。

払い過ぎになっているかどうかは、貸金業者から取り寄せた取引履歴をもとに「引き直し計算」することで確かめられます。

ただし、払い過ぎが発生するのは、20年近く前(2010年より前)から貸し借りを繰り返している場合に限られます。

この引き直し計算による減額を超える減額は、任意整理ではほとんど見込めません。そのため、現在の任意整理では、毎月の返済額を減額することはできても、借金総額を減額することまでは難しい点には注意してください。

むしろ経過利息によって、任意整理する前よりも借金総額が増えることも多いです。任意整理はあくまで「毎月の返済額を減らす手続」と考えておいた方がよいでしょう。

「元本を減らさないと解決できない」ほど借金が膨らんでいる場合には、自己破産や個人再生を検討すべきです。

任意整理できるかの判断基準

債務整理の方法には、任意整理のほかにも、自己破産や個人再生などの方法があります。

任意整理は制限やデメリットが最も少ない裁判外の手続であるため、債務整理の中で最初に検討するのは任意整理です。

任意整理の利用条件(要件)

任意整理は弁護士と債権者による裁判外での話し合いであるため、複雑な利用条件(要件)はありません。

「借金を36回(〜60回)の分割で返済していけるだけの収入(生活費を差し引いたもの)」があれば、利用は可能です。

ただし、借りてから一度も返済していない借金の場合、債権者が話に応じてくれないため、任意整理は難しい場合が多いです。

返済可能かどうかの判断基準

借金を36で割った金額を3年間毎月返済していけるかどうかを、検討してみてください。

前記のとおり、36回を超えて60回くらいまでの分割にしてくれる債権者もいますが、長期にするほどつまづくリスクも大きくなります。

無理をせず、まずは36回を目安にして任意整理が可能かどうかを考え、難しいようであれば、自己破産や個人再生なども併せて検討した方がよいでしょう。

とは言え、自分で客観的に判断するのは簡単ではありません。まずは弁護士に相談して、任意整理できるのかどうか、自分にとって適切な債務整理方法は何かを診断してもらうことをお勧めします。

任意整理できる借金や債務

任意整理の対象に法的な限定があるわけではありませんが、一般的には、金融機関からの借金を対象にしています。

この借金には、消費者金融、クレジットカード会社、銀行カードローンからの現金借入れ(キャッシング)だけでなく、ショッピング利用による立替払いのローンも含みます。

ただし、ショッピングローン、住宅ローン、自動車ローンなどの物販ローンを任意整理すると、購入した商品をローン会社に引き揚げられることがあります。

そのため、これら物販ローンは任意整理の対象から外して、他の借金だけ任意整理することが多いです。

同様に、保証人や連帯保証人が付いている借金も、保証人等に請求される可能性があるため、任意整理の対象から外すことが多いでしょう。

任意整理の費用

任意整理を弁護士に依頼した場合に必要となる費用には、以下のものがあります(なお、法律事務所により異なるので、具体的な金額は相談・依頼する弁護士に問い合わせてください。)。

| 費用項目 | 相場 |

|---|---|

| 弁護士費用 | 概ね1社40,000円~70,000円 |

| 実費 | 概ね1,000~10,000円 |

任意整理の流れ

任意整理は、裁判ではありませんから、法律上決まった手続はありません。一般的には、以下の流れで手続が進みます。

弁護士に依頼する

まずは弁護士に相談し、任意整理を依頼します。

返済と取立てをストップする

債務整理の開始と同時に返済をストップします。また、弁護士が受任通知を送ることにより、貸金業者や債権回収会社からの取立てもストップします。

弁護士が債権者と交渉する

弁護士が、より負担の小さい返済条件に変更するよう消費者金融や債権回収会社などの債権者と交渉します。

債権者と和解契約を締結し、返済条件を確定させる

話がついた場合には、債権者と和解書(合意書)を取り交わして和解契約を締結し、新たな返済条件を確定させます。

和解に基づく返済を開始する

和解した内容に従って実際に返済を開始します。すべて返済が終われば任意整理は完了です。

任意整理で和解成立するまでの期間

任意整理を弁護士に依頼してから債権者との和解が成立するまでの期間は、事案や弁護士費用を一括で払うか分割払いにするかなどによって異なります。

弁護士費用を分割払いにする場合は、和解までの時間が長引くこともあるでしょう。

一般的には、2〜6か月ほどでしょう。

「任意整理しなければよかった」と後悔しないための注意点

任意整理は自己破産や個人再生のような制限・デメリットがないため、多くの人が選択します。しかし、毎月の返済額が抑えられるだけで、借金総額の減額まではできません。

そのため、期待したほどの効果を得られなかったにもかかわらず、ブラックリストに登録されるデメリットだけ負うことになり、後悔するケースもあります。

また、収入ギリギリで無理に任意整理をしたため、途中で返済できなくなり、結局自己破産することになり、最初から自己破産を選択していれば生じなかった問題が発生してしまうようなケースもあります。

任意整理を選択する場合は、確実に返済できるかどうかをよく確認する必要があります。無理をせずに、自己破産や個人再生を視野に入れて検討することも大切です。

任意整理に関するよくある質問

任意整理に関してよくある質問・疑問をまとめて解説します。

なお、その他債務整理に関する質問は、下記リンク先ページでまとめているので、そちらを参照してください。

任意整理すると家族に影響する?

- Q任意整理すると家族に影響する?

- A

いいえ。任意整理しても、家族には影響ありません。

任意整理すると、信用情報に事故情報(ブラックリスト)が掲載され、返済が終わった後5年経つまでは、借金をしたり、ローンを組んだり、クレジットカードを利用したりすることは難しくなります。

ただし、ブラックリストの影響が及ぶのは、任意整理した本人だけです。家族の信用には影響しません。そのため、家族が借入れ・ローン・クレジットカードを利用できなくなる心配はありません。

任意整理すると家族や勤務先にバレる?

- Q任意整理すると家族や勤務先にバレる?

- A

任意整理をしても、家族や勤務先に知られる可能性は小さいです。ただし、絶対ではありません。

任意整理では、自己破産や個人再生と違って、官報(国の機関誌)に掲載されることはありません。また、債権者からの連絡はすべて弁護士が代わりに窓口になるので、自宅や勤務先に電話や訪問されることもありません。

そのため、任意整理をしても、家族や勤務先に知られる可能性は小さいでしょう。

ただし、借金返済を求める裁判(訴訟)を起こされた場合や、給料を差し押さえられた場合には、自宅や勤務先に裁判所から連絡が届くので、家族や勤務先に知られる可能性が生じます。

家族や勤務先に知られる可能性を極力減らしたい場合には、少しでも早く債権者と和解することが必要になります。

任意整理するとクレジットカードは使えなくなる?

- Q任意整理するとクレジットカードは使えなくなる?

- A

はい。任意整理の対象にしたクレジットカードだけでなく、対象にしていないカードも利用できなくなる可能性が高いです。

クレジットカードの支払いを任意整理すると、そのカードは強制解約されて使えなくなります。

また、前記のとおり、任意整理すると信用情報に事故情報(ブラックリスト)が掲載されます。そのため、任意整理の対象から外したクレジットカードも、いずれ利用停止になる可能性が高いでしょう。

なお、一度ブラックリストに載ると、完済から5年経過しないとその情報は消えません。この期間中は、新たにクレジットカードを作ることも難しくなります。

任意整理しなかった返済中のローンにも影響する?

- Q任意整理しなかった返済中のローンにも影響する?

- A

いいえ。任意整理の対象から外している返済中のローンに影響は生じないのが通常です。

任意整理の対象にしなかった返済中のローンには、影響ありません。

例えば、任意整理から外した住宅ローンや自動車ローンなどは、そのまま返済を続けて大丈夫です。住宅を競売されたり、自動車を引き揚げられたりする心配はありません。

すでに訴訟提起されている借金も任意整理できる?

- Qすでに訴訟提起されている借金も任意整理できる?

- A

はい。すでに訴訟中の借金でも任意整理できます。ただし、返済条件は厳しくなる可能性があります。

すでに訴訟提起されている借金を任意整理することも可能です。この場合、訴訟中に債権者と和解することになるでしょう。

ただし、訴訟提起後の和解は、通常の場合よりも返済条件が厳しくなるケースがあります。

万が一、判決が出てしまうと、給料や財産差押えのリスクがあるため、早めに弁護士に相談した方がよいでしょう。

任意整理した後に返済ができないとどうなる?

- Q任意整理した後に返済ができないとどうなる?

- A

通常は2か月分以上延滞すると、遅延損害金が発生した上で期限の利益が失われ、一括で返済するよう請求されます。

任意整理の和解では、返済が2か月分以上滞った場合、遅延損害金(延滞金)が発生した上、分割払いの約束がなくなって残額を一括で返済しなければならないと定められるのが一般的です。

そのため、任意整理で和解した後に返済できなくなると、借金が増える上に一括で返済しなければならなくなります。

こうなると、もう一度任意整理し直すか、別の債務整理(自己破産や個人再生)をしなければなりません。返済を滞らせないよう注意しましょう。

任意整理を弁護士に依頼するメリット

自分で債権者と話し合ったり、特定調停を利用したりして借金を整理することも可能です。しかし、確実に借金問題を解決したい場合は、弁護士に相談することをお勧めします。

以下では、任意整理を弁護士に依頼するメリットについて説明します。

債権者とのやり取りをすべて任せられる

弁護士に依頼すると、各債権者に受任通知(債務整理の依頼を受けたことを知らせる通知)が送られます。

この受任通知の送付以降、貸金業者や債権回収会社からの電話や郵便による直接の取立ては一切なくなり、やり取りはすべて弁護士が代わりに行ってくれます。

債権者との交渉も当然弁護士が行います。そのため、債権者とやり取りをする必要がなくなり、精神的・心理的な負担も避けることができます。

手続をほとんど行ってもらえる

弁護士に依頼すると、任意整理の交渉や和解書(合意書)の作成・取り交わしまでほとんどの手続を行ってもらえます。そのため、依頼した人がすることはほとんどないのが通常です。

特定調停の場合には、裁判所に提出する書類の作成や収集、裁判所への出頭が必要となりますが、弁護士に依頼して任意整理する場合であれば、そのような時間や手間を省けます。

法的な制限なくさまざまな事態に対処してもらえる

司法書士には任意整理の代理人になれる上限額が140万円とされています。また、訴訟になった場合も、140万円を超える請求の場合は代理人になれず、差押えの対応などもできません。

他方、弁護士には代理権の制限がありません。そのため、140万円を超える借金の任意整理も可能です。訴訟や差押えの対応も制限なく行えます。

債務整理をする場合は、代理権に制限のない弁護士に依頼するべきです。費用の面を除いて、あえて司法書士に依頼するメリットはありません。

この記事は、法トリ(元弁護士)が書いています。

この記事が参考になれば幸いです。

弁護士の探し方

「任意整理をしたいけど、どの弁護士に頼めばいいのか分からない」

という人は多いのではないでしょうか。

現在では、多くの法律事務所が任意整理を含む債務整理を取り扱っています。そのため、インターネットで探せば、個人再生を取り扱っている弁護士はいくらでも見つかります。

しかし、インターネットの情報だけでは、分からないことも多いでしょう。やはり、実際に一度相談をしてみて、自分に合う弁護士なのかどうかを見極めるのが一番確実です。

債務整理の相談はほとんどの法律事務所で「無料相談」です。むしろ、有料の事務所の方が珍しいくらいでしょう。複数の事務所に相談したとしても、相談料はかかりません。

そこで、面倒かもしれませんが、何件か相談をしてみましょう。そして、相談した複数の弁護士を比較・検討して、より自分に合う弁護士を選択するのが、後悔のない選び方ではないでしょうか。

ちなみに、任意整理の場合、事務所の大小はほとんど関係ありません。事務所が大きいか小さいかではなく、どの弁護士が担当してくれるのかが重要です。

- 相談無料

- 24時間対応・秘密厳守・匿名相談可能・メールフォーム・LINE相談可能

- 所在地:東京都千代田区

参考書籍

本サイトでも債務整理について解説していますが、より深く知りたい方のために、参考書籍を紹介します。

クレジット・サラ金の任意整理実務Q&A

編著:柄澤昌樹ほか 出版:青林書院

任意整理の実務書。任意整理だけでなく、債務整理全般について解説されています。若干古いため、アップデートは必要ですが、細かいところも拾えます。